고정 헤더 영역

상세 컨텐츠

본문

728x90

반응형

1. 스트레스 DSR 제도의 정의

스트레스 DSR 제도란, 변동금리 대출 등을 이용하는 차주가 대출 이용기간 중 금리상승으로 인해 원리금 상환부담이 상승할 가능성 등을 감안하여 DSR 산정시 일정수준의 가산금리(스트레스 금리)를 부과하는 제도이다.

‘24.2.26일부터 6.30일까지 적용되는 스트레스 금리는 0.38%이다.

스트레스 금리는 과거 5년 중 가장 높았던 수준의 월별 가계대출 가중평균금리(한은 발표)와 현 시점 금리(‘24년 상반기의 경우 ’24.1월 발표금리 기준)를 비교해서 결정하되, 금리 변동기의 과다 또는 과소 추정 경향을 보완하기 위해 일정 수준의 하한(1.5%) 및 상한(3.0%)을 부여한다.

제도 시행에 따른 충격을 최소화하기 위해 올 상반기(2.26일~6.30일)에는 상기 산식에 따른 스트레스 금리의 25%, 하반기에는 50%만 적용되며, ‘25년부터는 그대로(100%) 적용한다. 이에 따라 올 상반기에 적용되는 스트레스 금리는 하한금리 1.5%에 25%를 적용한 0.38%(소수점 셋째자리에서 반올림)로 운영된다.

| ▪‘24년 상반기(2.26~6.30일) 스트레스 금리 : 0.38% - 과거 5년간 최고 예금은행 가계대출 신규취급 가중평균금리 : 5.64%(‘22.12월) (A) - 현재 예금은행 가계대출 신규취급 가중평균금리 : 4.82%(’24.1월 발표, ‘23.12월 금리) (B) - “(A)-(B)” = 0.82% → 하한금리 1.5% 적용 - 가중치 25% 적용 : 1.5% × 25% = 0.38%(소수점 셋째자리에서 반올림) |

스트레스 금리(0.38%) 적용에 따른 올 상반기 차주별 주담대 대출한도는

변동형/혼합형/주기형 대출유형에 따라 약 △2~△4% 수준의 감소가 예상된다.

소득 5천만원 차주를 가정할 경우(만기 30년, 원리금분할상환 기준) 주담대 대출한도는 기존 3.3억원에서, ▴변동금리 대출을 이용하는 경우 3.15억원(△1,500만원,약△4%), ▴혼합형 대출(최초 대출후 5년간 고정금리 대출상품 가정)을 이용하는 경우, 3.2억원(△1,000만원, 약 △3%), ▴주기형 대출(5년 주기로 금리변동 대출상품 가정)을 이용하는 경우, 3.25억원(△500만원, 약 △2%)으로 감소된다.

※ 상기 시뮬레이션은 단순 참고용도이며, 개별차주의 상황 등에 따라 구체적인 대출한도 변동 가능

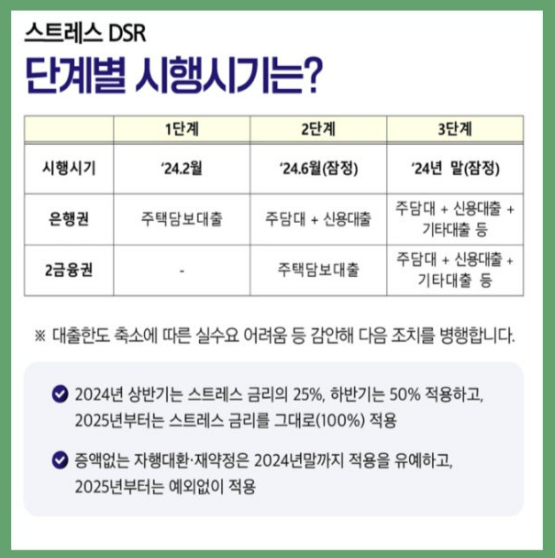

2. 스트레스 DSR 단계적 확대

스트레스 DSR은 제도 도입에 따른 충격을 최소화하기 위해 단계적으로 시행되는 만큼, 올 하반기부터는 적용범위 등이 확대되어 나갈 예정이다. ‘24년 하반기부터는 은행권 신용대출 및 2금융권 주택담보대출까지로 적용이 확대되며, 스트레스 DSR 안착 상황 등을 보아가며 ’25년부터는 전 업권의 DSR이 적용되는 모든 가계대출까지 순차적으로 확대해나갈 방침이다.

금융당국과 은행권 및 신용정보원은 그간 수 차례에 걸친 실무회의를 통해 스트레스 DSR이 대출현장에서 차질 없이 운영될 수 있도록 협의를 진행해왔으며, 시행 이후에는 일선 창구에서 소비자의 불편이 없도록 금감원·은행연합회와 함께 제도의 안착상황을 모니터링할 계획이다.

금융위원회 관계자는 “미래 금리변동 위험을 반영하는 스트레스 DSR 시행으로 인해 상환능력심사의 한 축으로 자리잡았던 DSR 제도가 한단계 발전할 것”이라 언급하며, “이를 통해 차주 상환능력이 중·장기적인 관점에서 미래 금리변동 위험 등을 감안하여 보다 면밀히 심사될 수 있고, 소비자도 장기대출 이용에 따르는 금리변동위험을 명확하게 인식하게 되는 등 가계부채의 질적개선에도 기여할 것으로 기대한다”고 밝혔다.

아울러, “제도 시행 초기인 만큼, 스트레스 금리의 일부분만 반영하고, 적용대상을 은행권 주담대부터 시작하여 점차 확대해나가는 등 단계적으로 시행하여, 스트레스 DSR 시행에 따른 소비자의 충격이 최소화될 수 있도록 세심히 챙겨나갈 계획”이라고 밝혔다.

3. 스트레스 DSR 도입에 따른 대출한도 변화

□ ’24년:변동/혼합/주기형 따라 대출한도 (上)△2~△4%, (下)△3~△9% 감소

* 스트레스 금리 상반기 25%, 하반기 50% 적용

| ▪스트레스 금리 : (上)0.38%(확정), (下)0.75%(예상) - 과거 5년간 최고금리 : 5.64%(‘22.12월) (A) - 최근 금리 : 4.82%(’24.1월 발표, ‘23.12월 금리) (B) - “(A)-(B)” = 0.82% → 하한금리 1.5% 적용 - 상반기 25% 적용 : 1.5% × 25% = 0.38% 하반기 50% 적용 : 1.5% × 50% = 0.75% |

➊ 소득 5천만원 차주 기준(30년만기, 분할상환 대출시)

| 구분 | <기존> | <상반기> | <하반기> |

| [변동금리 한도] | 3.3억원 | 3.15억원(△1.5천만원, 약△4%) | 3.0억원(△3천만원, 약△9%) |

| [혼합형(5년)한도] | 3.20억원(△1천만원, 약△3%) | 3.1억원(△2천만원, 약△6%) | |

| [주기형(5년)한도] | 3.25억원(△0.5천만원, 약△2%) | 3.2억원(△1천만원, 약△3%) |

➋ 소득 1억원 차주 기준(30년만기, 분할상환 대출시)

| 구분 | <기존> | <상반기> | <하반기> |

| [변동금리 한도] | 6.6억원 | 6.3억원(△3천만원, 약△4%) | 6.0억원(△6천만원, 약△9%) |

| [혼합형(5년)한도] | 6.4억원(△2천만원, 약△3%) | 6.2억원(△4천만원, 약△6%) | |

| [주기형(5년)한도] | 6.5억원(△1천만원, 약△2%) | 6.4억원(△2천만원, 약△3%) |

□ ’25년:변동/혼합/주기형 따라 대출한도 △6~△16% 감소 * 스트레스 금리 100% 적용

| ▪스트레스 금리 : 1.50%(예상) - 과거 5년간 최고금리 : 5.64% (예상,‘22.12월 기준) (A) - 최근 금리 : 4.82%(예상,’23.12월 기준) (B) - “(A)-(B)” = 0.82% → 하한금리 1.5% 적용 - ‘25년 이후 100% 적용 : 1.5% × 100% = 1.5% |

➊ 소득 5천만원 차주 기준(30년만기, 분할상환 대출시)

| 구분 | <기존> | <25년> |

| [변동금리 한도] | 3.3억원 | 2.8억원 (△5천만원, 약△16%) |

| [혼합형(5년)한도] | 3.0억원 (△3천만원, 약△10%) | |

| [주기형(5년)한도] | 3.1억원 (△2천만원, 약△6%) |

➋ 소득 1억원 차주 기준(30년만기, 분할상환 대출시)

| 구분 | <기존> | <25년> |

| [변동금리 한도] | 6.6억원 | 5.6억원 (△1억원, 약△16%) |

| [혼합형(5년)한도] | 5.9억원 (△7천만원, 약△10%) | |

| [주기형(5년)한도] | 6.2억원 (△4천만원, 약△6%) |

3. 스트레스 DSR(1단계) 도입관련 주요 QA

1. 스트레스 DSR은 무엇이며, 도입 취지는?

□ 스트레스 DSR이란 미래금리위험을 반영하여 DSR 한도 산정시

일종의 가산금리(스트레스 금리)를 부과하는 제도를 의미합니다.

□ 그간 DSR 제도는 ‘대출 취급시점’의 금리를 기준으로 한도가 산정되어, 향후 금리상승시 차주가 과도한 이자부담을 짊어지게 되는

한계가 존재하였습니다.

ㅇ 스트레스 DSR 시행으로 DSR제도가 소비자의 미래금리위험까지 고려하게 되는만큼 “상환능력 범위내 대출관행”이 더욱 정착될 것으로 기대합니다.

2. 최근 금리 급등기에 적용한 가상의 스트레스 DSR 사례

◇ 연소득 5천만원인 차주가 '20.6월(당시 대출금리 2.43%)에 30년 만기의 변동금리* 주택담보대출(원리금균등분할 상환)을 받고 현재까지 유지한 경우를 가정

* 금리 변동은 실제 ○○은행의 사례(시장조달금리+가산금리, 6개월 변동)를 차용

ㅇ 기존 DSR 하에서 대출 당시 한도(DSR 40%)를 채워 대출받은 경우

- 4.25억원까지 대출을 받을 수 있으나, 시중금리가 급등한 '22.6월~'23.6월 사이에는 연평균 DSR이 52.2%(+11.5p%) 수준까지 상승하게 됩니다.

| 기간 구분 | 적용 금리 | 연간 월평균 원리금 상환액 | 평균 DSR |

| ‘20.6월~’21.6월 | 2.43%(‘20.6.~’20.12.) 2.71%(‘20.12.~’21.6.) |

월 169만원 (원금 79만원 + 이자 90만원) |

40.7% |

| ‘22.6월~’23.6월 | 4.08%(‘22.6.~’22.12.) 5.30%(‘22.12.~’23.6.) |

월 218만원 (원금 60만원 + 이자 158만원) |

52.2% |

ㅇ 스트레스 DSR을 적용하여 가능한 한도까지 대출을 받은 경우

- 이 경우 스트레스 금리는 1.5%가 적용*되어 최대 3.5억원까지 대출이 가능하게 됩니다.(기존 DSR 대비 △0.75억원 한도 감소)

* 과거 5년간 최고금리('18.5월, 3.75%) - 최근 금리 비교('19.11월, 2.94%) = 0.79% → 1.5% 하한 적용

- 시중금리가 급등한 '22.6월~'23.6월 사이 연평균 DSR은 43.0%(+9.5p%)로 소득 대비 상환 부담이 40%에 근사한 수준으로 제한된 것을 알 수 있습니다.

| 기간 구분 | 적용 금리 | 연간 월평균 원리금 상환액 | 평균 DSR |

| ‘20.6월~’21.6월 | 2.43%(‘20.6.~’20.12.) 2.71%(‘20.12.~’21.6.) |

월 142만원 (원금 66만원 + 이자 76만원) |

33.5% |

| ‘22.6월~’23.6월 | 4.08%(‘22.6.~’22.12.) 5.30%(‘22.12.~’23.6.) |

월 179만원 (원금 49만원 + 이자 130만원) |

43.0% |

3 ‘24.2.26일부터 스트레스 DSR이 적용되는 대출범위는?

□ DSR이 적용되는 은행권 주택담보대출*에 대해 적용됩니다.

* 아파트, 빌라, 다세대주택, 단독주택 등(오피스텔 포함)

ㅇ 다만, 실수요 어려움 등을 감안하여 증액없는 자행대환·재약정은 ‘24년말까지 적용이 유예됩니다.(’25년부터는 예외없이 적용)

□ 향후에는 스트레스 DSR 안착 추이 등을 보아가며,

‘24.하반기부터는 은행권 신용대출 및 2금융권 주택담보대출로, ‘25년에는 DSR이 적용되는 모든 대출로 확대될 예정입니다.

4. 스트레스 금리는 몇 %이며, 어디서 확인할 수 있는지?

□ ‘24.2.26일부터 ’24.6.30일까지 운영되는 스트레스 금리는 0.38%이며, 매년 2회(상·하반기)에 걸쳐 주기적으로 변경*될 예정입니다.

* [최근 5년간 최고금리 – 현재금리](예금은행 가계대출 신규취급 가중평균금리 기준, 상·하한 1.5~3.0%)

□ 추후 결정되는 스트레스 금리*는 ‘은행연합회 홈페이지’(kfb.or.kr)를 통해 확인할 수 있습니다.

※ ‘24.1분기 중 은행연합회 홈페이지 개편 예정

5. 스트레스 금리부과로 차주가 실제 부담하는 금리가 상승하는 것인지?

□ 스트레스 금리는 DSR 한도 산정시 적용되는 금리이며,

스트레스 금리부과로 인해 실제 부담하는 금리가 증가하지 않습니다.

6. 경과규정은?

□ 스트레스 DSR은 원칙적으로 ‘24.2.26일 이후 신규취급(타행대환 포함) 되는 주택담보대출에 대해서 적용됩니다.

□ 다만, 다음의 경우*에는 경과규정에 따라 예외적으로

스트레스 DSR이 적용되지 않습니다.

* ➊ ‘24.2.25일까지 주택매매계약을 체결하고, 계약금을 이미 납부한 사실을 증명하였거나, 금융회사가 전산상 등록 등을 통해 대출신청접수를 완료하였거나, 금융회사로부터 대출만기 연장통보를 받은 차주 등의 경우

➋ ‘24.2.25일까지 입주자모집 공고 등이 있었던 사업장의 잔금대출

(단, 전매된 경우는 제외)

7. 모든 유형의 주담대에 대해서도 스트레스 금리가 적용되는지?

□ 차주 금리변동 리스크가 충분한 기간*에 걸쳐 경감되는 순수고정형 주담대에 대해서는 스트레스 금리가 적용되지 않으나,

* [고정금리 기간 or 금리변동주기] / 만기비중 ≥ 70%인 경우

ㅇ 그 외 변동형 주담대 및 혼합형·주기형 주담대에 대해서는

모두 스트레스 금리가 적용됩니다.

□ 다만, 혼합형·주기형 대출 중 ➊‘대출만기 대비 고정금리 기간이 차지하는 비중’ 또는 ➋‘대출만기 대비 금리변동주기 비중’이 높을수록

스트레스 금리는 다음과 같이 완화되어 적용되며,

ㅇ 스트레스 금리가 완화 적용되기 위해서는 ➊고정금리 기간 또는

➋금리변동주기가 최소 5년 이상 유지되어 차주 금리변동 리스크를 실질적으로 경감하는 상품이어야 합니다.

< (예시) 30년만기 분할상환 주담대 변동형/혼합형/주기형 적용방식>

| 구 분 | 변동형 | [고정금리 기간or 금리변동주기]/만기비중 | ||||

| 5년미만 | 30%미만 | 30~50% | 50~70% | 70% 이상 | ||

| 예:30년만기 | 30년변동 | 5년미만 고정 5년미만 주기형 |

5년~9년 고정 5년~9년 주기형 |

9년~15년 고정 9년~15년 주기형 |

15년~21년 고정 15년~21년 주기형 |

21년이상 고정 21년이;상 주기형 |

| 혼합형 | (A)-(B) ×100% |

(A)-(B) × 100% |

(A)-(B) × 60% |

(A)-(B) × 40% |

(A)-(B) × 20% |

미적용 |

| 주기형 | (A)-(B) × 30% |

(A)-(B) × 20% |

(A)-(B) × 10% |

|||

※ 「스트레스 DSR 제도 도입방안」 보도자료(‘23.12.27일)

728x90

반응형

댓글 영역